WERKEN ROJO

por Marco González Pizarro

Abogado, Dr. Ciencias Sociales U. Salamanca

En julio del año pasado, 2020, escribí en este mismo medio Werken Rojo, que las AFP no estaban condiciones de cumplir con el pago del primer retiro, y que sería hecho o a través de fraude, o derechamente no se haría[1].

De cara al cuarto retiro, el pueblo trabajador ya sabe que, para cumplir con ese pago, y del segundo y tercer retiro, las AFP recurrieron al Estado, que realizó una maniobra financiera, cuyos ribetes de fraude sistémico estatal se hacen cada vez más claros, realizada sólo para salvar el fraude sistémico de este “industria” de las AFP.

En efecto, quien puso el dinero para los retiros, fue el Estado a través del Banco Central, cuya actuación, como pasamos a revisar, ofrece severas dudas acerca de su legalidad.

Según la estadística financiera de la Superintendencia de AFP, los fondos de pensiones en junio de 2020, -dos meses antes del 1er retiro en agosto-, ascendieron a US$ 200.977 millones[2]. Mientras que, en marzo de 2021, después de efectuado el segundo retiro -diciembre de 2020-, el total del fondo ascendió a US$ 206.867 millones[3].

¿Cómo se puede explicar que, tras los dos primeros retiros, equivalentes al 20% del total de los fondos de pensiones, en vez de disminuir su monto total, por el contrario, este total subió?[4].

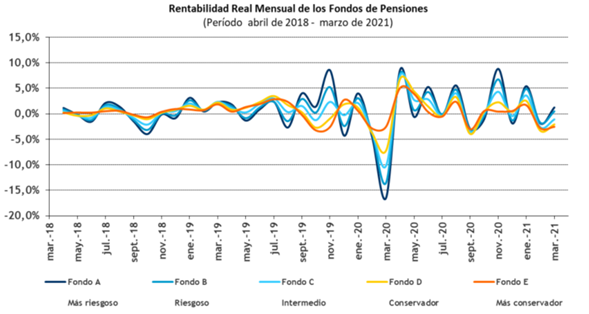

Las AFP tampoco pueden escudarse en la rentabilidad del período. Por el contrario, la siguiente imagen muestra alta turbulencia e inestabilidad del sistema de rentabilidades en el período_

GRAFICO UNO: RENTABILIDAD ABRIL 2018 MARZO 2021[5]

En efecto, luego del crack de marzo de 2020, muy escondido por “la industria” (y que significó una pérdida brutal para los trabajadores), se puede observar una alta fluctuación entre cero a cinco puntos de rentabilidad de los fondos A, B y C, mientras que el Fondo E, cae fuertemente luego del primer retiro (agosto septiembre) a una rentabilidad negativa en torno al -4% (junto a todos los demás fondos, en todo caso), sin lograr recuperarse como los demás fondos, para volver a caer en enero febrero del 2021, en rentabilidad negativa[6].

Vale decir, bajo este esquema, el sistema no pudo otorgar un crecimiento del total del fondo de pensiones, como lo hemos advertido, desde 200 mil a 206 mil millones de dólares, al tiempo que comprobamos un severo castigo de rentabilidad al Fondo E luego de los dos primeros retiros.

Las cifras son altamente sospechosas, más aún si se considera que la Superintendencia de AFP, dejó de cumplir su mandato constitucional de realizar el seguimiento estructural del comportamiento global de los fondos, desde diciembre de 2019, según podemos ver en https://www.spensiones.cl/apps/centroEstadisticas/paginaCuadrosCCEE.php?menu=sest&menuN1=sistpens&menuN2=fondospen OPCION 4. Valor de los Fondos de Pensiones (anuales).

Esta estadística, incluye la variación patrimonial de los fondos de pensiones, año a año, medida en pesos chilenos, conforme el aumento por rentabilidad y el ingreso al fondo de las cotizaciones, menos las disminuciones anuales por pago de pensiones de Retiro Programado (AFP), primeas de Rentas Vitalicias (Cias. de Seguros), primas de seguro de invalidez, y de retiros voluntarios por APV.

Pues estas cifras también están silenciadas.

De modo que asoma con preocupación sistémica, estructural, sobre que el sistema, al no ser capaz de cubrir los retiros, recurrió al Banco Central, el que -todo indica-, simuló una operación de rescate de títulos valores desde las AFP, para colocar el dinero equivalente en el mercado, que permitió a las AFP pagar los retiros. Vale decir, una puesta de dinero en circulación del equivalente a un tercio del PIB chileno (sumandos los tres retiros), que por ello no se reflejan en la estadística financiera de las AFP.

Esta maniobra resulta criminal para el país en estadio de pandemia y crisis social, crisis que ya se había expresado con fuerza de Estallido, en octubre de 2019.

La burguesía, desesperada por mantener la agonía del modelo, mientras retiran todas sus utilidades y declaran la quiebra de numerosas grandes empresas (sumadas al descalabro de otras tantas como Johnson, Hites, La Polar, por mencionar algunas del fracasado modelo de retail chileno), ha recurrido al Banco Central, que lejos de su mandato constitucional de cuidar la inflación, la ha promovido, encareciendo la economía doméstica ya duramente castigada, de la población y los trabajadores.

Dicho en otras palabras, otro negocio redondo de las AFP, y los grupos económicos que dependen de ellas. Claro, no es primera vez que el Estado refinancia estas operaciones de rescate. Lo hizo en 1985, con la crisis de la deuda subordinada de los bancos y las AFP, volvió a hacerlo en 1987, a través de contabilidades sin respaldo, que recién en el año 2001 se consolidaron en las cuentas fiscales[7].

Así las cosas, el cuarto retiro se transforma en la definitiva piedra de tope del modelo neoliberal chileno, en su integridad. Se cumple aquello de que los dineros de los trabajadores para sus pensiones, se constituyeron en el soporte esencial de este sistema económico, que no da para más, pues no pudo sostener su gran caballito de batalla, que los trabajadores son dueños de sus dineros, sino mediante otro gran fraude, usando la superestructura del Estado a través del Banco Central.

El cuarto retiro no puede entonces sostenerse, pues el único medio de pago del sistema es el ingreso de más circulante a la economía, sin respaldo, amén de la quiebra de numerosas compañías de seguros. La alternativa, el no pago, o el voto rechazo al cuarto retiro, también resultará definitivo, pues el pueblo trabajador a resistido la pandemia y la crisis social con el dinero de los retiros, estando hoy más que nunca sin dinero, bajo severa inflación, con hambre y cifras falsas de empleo, pues la cesantía y malos empleos, precarios, con salarios insuficientes, constituyen la regla general.

En pocas palabras, el neoliberalismo chileno tocó fondo, y la presión sobre su casco es definitiva. Se llenan de mentiras y desesperación sus bodegas, se hunde, y se apresta a crujir como el Titanic, en su colapso definitivo, para perderse en el fondo de las aguas de su destino.

[1] Ver en https://werkenrojo.cl/sobre-el-retiro-del-10-de-los-ahorros-de-los-trabajadores-en-las-afp/

[2] INFORME “Inversión de los fondos de pensiones Segundo Trimestre 2020”. Ver en: https://www.spensiones.cl/portal/institucional/594/w3-article-14239.html

[3] INFORME “Inversión de los fondos de pensiones Primer Trimestre 2021”. Ver en: https://www.spensiones.cl/portal/institucional/594/w3-propertyvalue-10090.html

[4] Aclaro que analizamos las cifras de los dos primeros retiros, porque los informes citados se dejaron de publicar precisamente en marzo de este año 2021, sin tener información sobre lo ocurrido en abril de 2021, fecha del tercer retiro

[5] INFORME “Compare Fondos”, marzo 2021 p.3. En https://www.spensiones.cl/portal/institucional/594/w3-article-14442.html

[6] Sobre el actual momento de la rentabilidad, en que pese a estas cifras, la “industria2 defiende un poderoso “rallye” del Fondo A, para denostar a más no poder al Fondo E, la gráfica analizada nos da luces acerca de estos falsos comportamientos especulativos, desde que estas maniobras especulativas, suelen preceder a brutales caídas de rentabilidades. Así podemos observar que desde agosto de 2019 a diciembre de 2019, los fondos de riesgo ascendieron muy fuerte, para luego sufrir un severo crack en marzo de 2020. Lo mismo puede esperarse de este nuevo «rallye” de los especuladores de las AFP. Nada más anticipan lo que todos sabemos, otra brutal próxima caída de rentabilidades.

[7] Ver Marco González. Tesis Doctoral. En https://gredos.usal.es/handle/10366/145296 pp. 90-94

1946 – 2026: La vida de una marxista revolucionaria")

")

{kind=link}